炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:爱范儿)

不知道从什么时候开始,一款新车的发布已不再让人满怀期待。

往往发布会还没开始,只要透露出价格区间,人们就能大致猜出它的配置清单。

比如一款售价30万元以上的纯电SUV,几乎必然配备100度左右的大电池、双电机甚至三电机系统、4秒左右的零百加速;底盘采用前双叉臂+后五连杆结构,再配上空气悬挂和CDC电磁减振;车顶装激光雷达,车内塞进冰箱、彩电、大沙发……

▲冰箱彩电大沙发一应俱全

▲冰箱彩电大沙发一应俱全2025年第一次看到这些配置时,或许还会「Wow」一声;但如今看多了,只觉索然无味。

在经过24、25年这一轮配置膨胀后,主流品牌的车型在同价位下,硬件层面已经很难区分出高下了。

车企们看着也有点迷茫,其中的一部分试图继续向上堆砌配置,空气悬挂从双腔卷到三腔,零百加速从4秒卷到3秒,激光雷达从120线卷到500线,各种精心包装的新名词更是层出不穷。

▲激光雷达从1颗增加到5颗

▲激光雷达从1颗增加到5颗但一个尴尬的事实是,用户已经很难感知到这些差异了,并且也不太买账。

真正带来体验跃升的,反而是那些看似「传统」的指标,比如纯电续航,卷出了不少电池容量比几年前特斯拉还大的增程车。

而能真正重塑行业竞争逻辑的技术,如固态电池和L3级自动驾驶,恐怕要等到2027年之后才会真正落地。

从「创新产品」到「大众消费品」

为什么「堆料」不灵了?因为坐在桌对面买车的人,换了一拨。

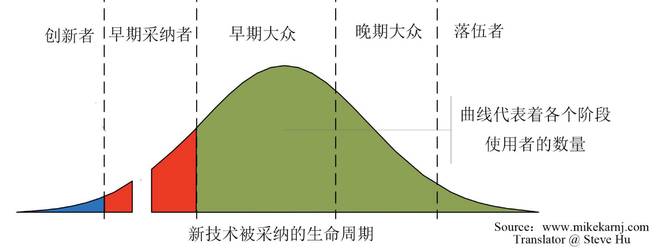

营销学上有个著名的「技术采纳生命周期」理论——任何创新产品的普及都会经历几个阶段:从热衷尝鲜的「创新者」,到具备前瞻眼光的「早期使用者」,再到务实的「晚期大众」。

2026年的新能源车市,就已经是「晚期大众」的天下了。

如果说曾经的用户(创新者+早期采用者+早期大众)愿意为了激光雷达的先进性而容忍车机偶尔的死机,或者为了极致的加速而忽略售后的不便,那么目前的晚期大众们,则是一群截然不同的消费者。

他们的特征鲜明且「难搞」,他们对技术参数不感兴趣,对风险极度厌恶,购买决策高度依赖他人的推荐和品牌的背书。他们不想要一台「很酷」的车,他们只想要一台「没错」的车。

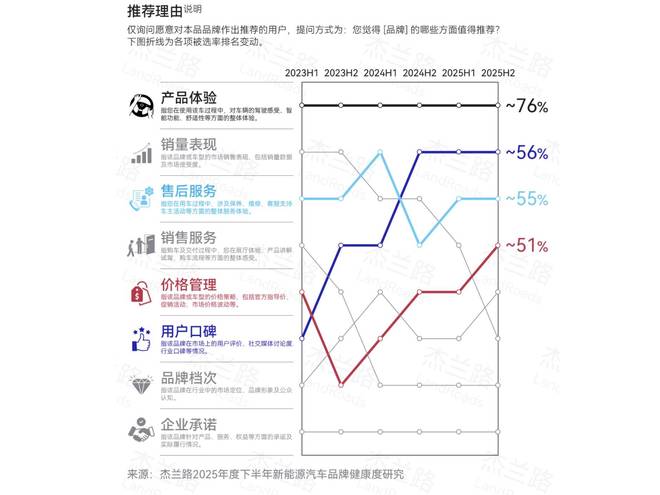

数据的变化佐证了这一趋势。

杰兰路最新发布的NPS调研数据显示,近几年,用户推荐或劝退一款车的逻辑发生了根本性重构。

两年前,一个极客用户可能仅仅因为「这辆车的语音助手做得不错」这一个理由,就向周围人疯狂安利。

但现在,用户在表达推荐意愿时,列举出的理由数量显著增加。

他们不再仅围绕单一因素做判断,而是开始综合考量产品体验、服务表现、外部口碑和价格管理。

「智能化好」已经不足以支撑一个购买建议了。现在的用户推荐逻辑变得立体且苛刻:产品体验是基础,售后服务必须跟上,外部口碑不能有污点,以及更重要的,价格管理要跟上。

▲杰兰路报告中展示的近几年「推荐理由」的变动

▲杰兰路报告中展示的近几年「推荐理由」的变动自2023年以来,「是否背刺用户」已连续多期位居用户推荐顾虑的首位。

极氪或许是新势力中在「价格管理」上吃过最大亏、也最有切肤之痛的车企。

2021年横空出世的极氪001,在当时同价位国产新能源车普遍扎堆豪华SUV赛道的背景下,另辟蹊径打出了一张强调「性能、底盘与操控」的差异化王牌,其独特的猎装轿跑造型,也成功吸引了一批追求个性与驾驶乐趣的年轻用户。

然而5年过去,极氪001的月销量已从高峰期的稳定过万,滑落至如今的3000辆左右。即便最新款001几乎将当下所有顶级硬件,包括高阶智驾芯片、双腔空悬、800V高压平台等悉数标配,市场反应依然冷淡。

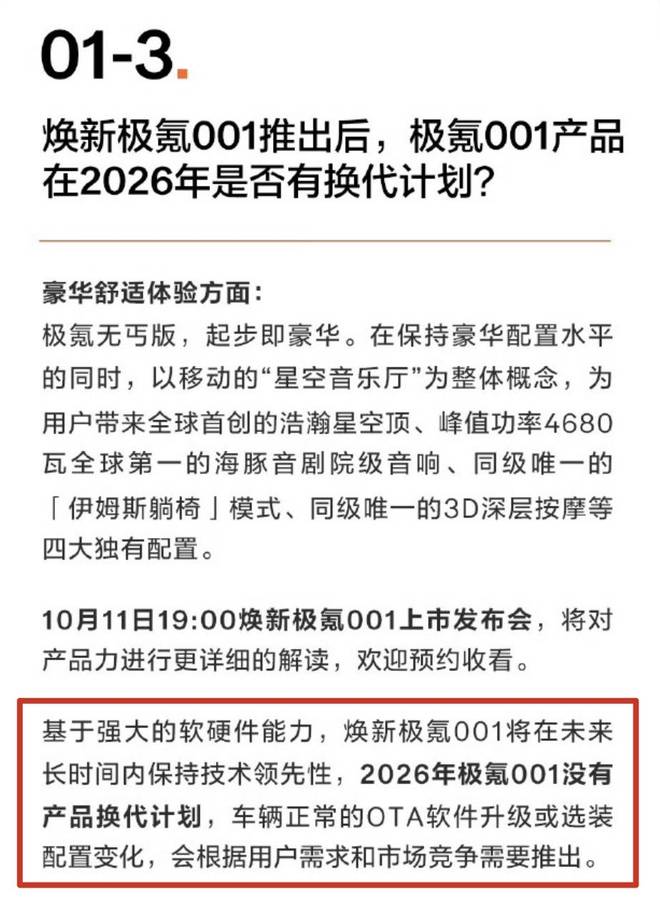

「一年磨三剑」的历史举动,严重透支了用户信任。

即便高管在发布会上反复强调「今年没有改款计划」,各大社交平台的评论区仍充斥着「不信」「再等等」的声音。

▲极氪官方明确表示26年001没有改款计划

▲极氪官方明确表示26年001没有改款计划信任一旦崩塌,再想重建就很困难了。

现在的消费者不需要你教育他们什么是Orin-X芯片,他们更在意的是:买了你的车,会不会降价?售后网点远不远?二手车残值会不会崩?

这就解释了为什么会有「参数没输过,销量没赢过」的现象。

高合的黯然退场,就是一个极具代表性的反面教材。

单论HiPhiX和HiPhiZ等几款车的长板,它们几乎触碰到了当时的技术天花板,展翼门和ISD智能交互灯光系统足够炫酷、好看,底盘和操控素质在媒体测评中也是一片赞誉。

▲高合的展翼门

▲高合的展翼门但当高合试图用这些「极客向」的硬核配置,去打动50万–80万元价格带更广泛的用户时,却遭遇了市场的冷遇。

在这些客群看来,NT展翼门更像是「维修贵、开门难」的隐患;复杂的灯光系统也不过是一个华而不实的噱头。

更致命的是,后期频传的「资金链紧张」「融资受阻」等消息,进一步放大了消费者的不信任感。

高合试图用「早期大众」喜欢的硬件参数,去打动「晚期大众」极其看重的综合体验与品牌势能,结果出现了错位。

相比之下,零跑则提供了一个更具启发性的正面案例。

零跑做的第一款车S01,是一款两门智能纯电动轿跑,受限于外观争议大、细分市场小,几乎是上市即暴死,让零跑首年就亏了9亿元。

▲零跑S01

▲零跑S01但创始人朱江明的调整速度极快。在经历这次挫折后,零跑果断转向主流家用市场,从T03开始,坚定聚焦「便宜又精致」的家庭用车定位,并持续投入「全域自研」以夯实技术底座。

随后C11、C10、C16一步一个脚印,产品矩阵清晰、定价务实、体验可靠,最终助力零跑成长为了2025年新势力的销量冠军。

▲零跑C11

▲零跑C11所以2026年的竞争,不再是比拼谁的长板更长,而是比拼谁没有短板,从「解决某一个技术痛点」,变成了「降低多维不确定性」。

「信任代理」

当这一波消费者面对令人眼花缭乱的参数表感到眩晕时,他们迫切需要一个简化的决策依据——品牌。

对于晚期大众来说,品牌就是一个「傻瓜式」的筛选器,是产品、技术、渠道一揽子解决方案的信用背书。

小米汽车最近的起起伏伏就都源于这份力量。

有调研显示,在SU7刚上市时,如果抹去「小米」的品牌,67%的锁单用户表示不会购买,80%的锁单用户自认是米粉。

他们买的不是一辆车,而是「小米」这个名字所承载的一整套承诺:体面的设计、可靠的生态、不会跑路的售后,以及开出去有面子的社交属性。

这种信任甚至延续到了尚未亮相的新车。YU7在发布后仅1小时大定订单便突破28.9万台,很大程度上正是得益于SU7在市场上积累的良好口碑。

但后来小米在机盖设计、多起安全事故应对,以及最近KOL营销投放事件中的处理失当,直接动摇了消费者的信任根基,随之而来就是铺天盖地的质疑。

▲小米公司对最近风波的回应

▲小米公司对最近风波的回应或许也可以拿车圈之外事物举个例子。

关注音乐圈的朋友近几年都有种感受。《凤凰传奇》这个组合怎么越来越火了,不仅演唱会一票难求,咖位似乎也越来越高。

要知道,这只成立于1998年的内地音乐组合,一度被认为是广场舞专属歌曲。

但现在,谁到了KTV还不点一首奢香夫人呢。

曾经对凤凰传奇最为鄙视的90后们,反而成了最忠实的支持者。

凤凰传奇的成功很难复制,但其逻辑可以借鉴:常年稳定的高质量输出、面对时代变迁的韧性,以及持续与不同时代受众产生「同频共振」的能力。

这就是车企们苦苦追寻的,穿越周期的品牌力。

▲理想汽车的品牌使命

▲理想汽车的品牌使命真正的品牌力,不是靠一两款爆款车型的参数碾压建立的,而是像凤凰传奇一样,在漫长的周期里,通过稳定的输出和价值观的传递,让用户从「质疑」到「理解」再到「成为铁粉」。

对于2026年的车企来说,能否像凤凰传奇一样提供「穿越周期」的陪伴感,比多加一颗激光雷达重要得多。

「鞋底的沙子」

如果说品牌是宏观的灯塔,那么微观的体验就是脚下的路。

有句谚语不是说,在登山路上,往往最让人疲倦的不是远处的高山,而是鞋底里的一粒沙子。

最近车圈关于小鹏新车为什么销量后劲不足讨论很多,如果总结成一点,就是鞋底里有太多沙子了。

在智能化下半场,小鹏依然是技术最激进的玩家之一,但如果把将视角移向「用户体验」、「品控」、「售后」等维度,就会发现一种撕裂感。

比如最近的年度用车报告,有不少车主反映,小鹏的统计口径十分奇怪,对于拥有两辆小鹏的车主,数据一会统计两台车,一会只统计一台,一张图里的数据逻辑甚至相互打架。这种粗糙感,会让用户在潜意识里对品牌的严谨性打上问号。

再比如产品定义上犯的错,在性价比和技术迭代的双重压力下,小鹏曾出现过功能配置的「断层」。比如,为了推新车的卖点,某个新功能在旗舰车型上缺席,却在更低价位的车型上首发;或者新版本的OTA让旧车型的功能体验反而下降。

▲社媒上对小鹏混乱配置的吐槽

▲社媒上对小鹏混乱配置的吐槽对今天的消费者而言,这是不可接受的,他们希望看到的是「平台化」的功能下放——旗舰车型定义标准,主流车型继承功能,新老车型在软件体验上尽可能同权。

减少对用户的「说教」,维护大众的普遍认知,扫除那些让用户体验不适的「沙子」,不仅是小鹏,也是所有技术型新势力必须补上的一课。

总结一下,在下一个技术奇点到来之前,汽车行业将进入一个相对沉闷但极其考验内功的「耕耘期」。

▲蔚来官网的用户口碑专区

▲蔚来官网的用户口碑专区在这个时间节点,不犯错,或许是成功的关键要素。

在主流价位段,将曾经专属旗舰的高级配置(如高阶智驾、舒适座舱)稳定下放,同时确保质量、售后、交付不出纰漏;维护产品保值率与价格体系的稳定性;坚定守护核心用户群体的信任——这些看似平凡的动作,恰恰构成了最坚固的护城河。

毕竟,在这个卷到极致的市场里,「靠谱」,才是最昂贵的旗舰配置。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP 编辑:财经 来源:市场资讯