(来源:机构之家)

8月15日,西部证券(002673.SZ)发布公告称,公司近日收到证监会批复,核准其成为国融证券主要股东,陕西投资集团成为国融证券及其基金、期货子公司实际控制人。监管对西部证券受让国融证券1,151,433,439股(占总股本64.5961%)无异议,要求国融证券在30个工作日内完成股权过户。

根据此前的公告,西部证券以协议转让方式从8家现有股东手中收购国融证券64.5961%股份。交易价格敲定为每股3.3217元,总计38.25亿元现金对价。这一价格对应国融证券100%股权估值约60.435亿元,较其账面净资产评估增值20.43亿元(增值率51.06%)。

卖方阵营中,最核心的是持股70.61%的第一大股东北京长安投资集团,拟转让其中42.07%股权给西部证券。另外7名中小股东(包括杭州普润、天津吉睿、北京用友科技等)则选择“清仓式”退出,合计转让22.52%的股权。交易完成后,西部证券将成为国融证券新的控股股东,持股64.5961%;长安投资持股比例28.53%为第二大股东,其余三家小股东各持股低于5%。

相对而言,西部证券股东实力较为雄厚。前三大股东均为国企,分别为陕西投资集团(持股35.65%)、上海城投控股(持股10.26%)、长安汇通资管(持股2.46%)。

值得一提的是,西部证券已于2024年12月6日召开股东大会高票通过此收购提案,表明内部决策程序顺利。监管审批也较为顺利,今年2月证监会已受理相关申请并发出反馈意见,重点关注整合方向、实际控制人资质、子公司合规等四方面问题。如今半年多,正式批复下发,说明西部证券及陕西投集团对反馈意见作出了让监管满意的答复,交易进入最后交割阶段。

国融证券股权缘何被出售

国融证券被西部证券相中并非偶然,国融证券近年来可谓“内有困局,外有求索”。其前身是成立于2002年的日信证券,几经易主后更名国融证券,注册地呼和浩特。

这家公司体量不大但股权结构复杂,控股股东长安投资集团背后是自然人侯守法。2016年,长安投资通过增资扩股引入杭州普润、北京用友科技等5家战略投资者共16.23亿元,但附带对赌条件:长安承诺5年内促成国融证券IPO,否则将回购这5家公司所持股份。可以想见,IPO假若成功,长安既可兑现溢价,又稳坐大股东。可一旦失败,对赌反噬,公司资金压力陡增。

结果国融证券虽在2017年签署上市辅导协议、报送辅导备案,却迟迟未能IPO。对赌“大限”在2021年前后已至,回购义务悬顶使长安投资不堪重负。据披露,内蒙古证监局在2018年就发现长安与战投签署了具备回购性质的协议却未上报,认定违规。这一警示加剧了长安投资的资金和合规压力。于是,从2020年起,长安方面开始为国融证券另觅归属。

2021年4月,青岛国信发展集团计划以每股约6.15元、总价约68.42亿元收购并增资国融证券,但不到一年便宣告失败。青岛国资退出后,长安投资面临困境,资金紧张,又无力推动国融发展壮大。2024年上半年,西部证券宣布拟以每股3.32元报价接盘,相比青岛国信报价更为理性。

作为收购方,西部证券并非首次尝试吞并同行。早在2021年,它就与北京金控组联合体竞购新时代证券98.24%股权,甚至愿意出资130亿元。那次冲锋因合作方北京金控未能完成相应程序,中途夭折。

痛失新时代证券后,西部证券的并购雄心并未熄灭。公司身处竞争激烈的第二梯队券商阵营,尽管2022年营收跻身前三十,但净利润仅4.58亿元,排名在三十名开外。此外,“错过了一次,不想再错过第二次”的心态或许也解释了西部此番积极推进收购国融。

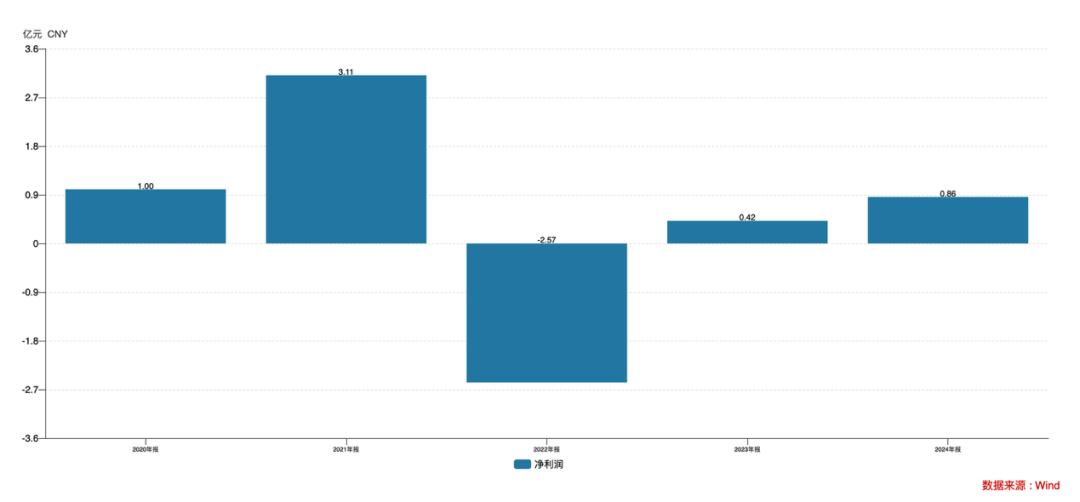

更为关键的是,国融证券虽然规模不大,但问题相对可控。2023年已扭亏为盈,实现净利润0.42亿元,2024年更上升至0.86亿元,这为西部证券入局提供了相对稳妥的机会。

从财务与业务协同视角看,截至2024年末,西部证券资产总额959.64亿元、所有者权益290.15亿元,国融证券资产总额188.85亿元、所有者权益43.02亿元。合并后资产规模约1,148亿元,所有者权益约333亿元,较西部证券单体分别增加19.7%和14.8%,资产规模得到一定程度扩充。

从经营业绩看,2024年全年西部证券营业收入67.12亿元、归母净利润14.03亿元,国融证券营业收入11.19亿元、归母净利润0.81亿元。合并后营收规模约78.31亿元,增幅16.7%,归母净利润约14.84亿元,增幅5.8%。可以看出,国融证券对当期盈利的贡献相对有限,其净利润率明显低于西部证券。不过从另一角度看,国融证券目前盈利基数较低,如果经营改善,未来或有一定提升空间,但这需要时间验证。

在区域布局方面,两家券商存在一定互补性。西部证券立足陕西,主要覆盖西北和华中市场,国融证券网点集中在内蒙古等华北地区。这种地理分布差异可能有助于扩大市场覆盖。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP 编辑:财经 来源:市场投研资讯