(转自:渤海证券财富管理)

1.公司概况

1.1化药凝胶贴膏企业先锋,领跑经皮给药新型制剂市场

九典制药创立于2001年,总部位于湖南省长沙市,于2017年成功在深交所创业板上市。公司凭借多种原料药、辅料的合成技术以及外用贴剂的研发生产,成功打造出消炎镇痛领域的黄金单品洛索洛芬钠凝胶贴膏,另外酮洛芬凝胶贴膏于2023年获批上市,成为新增长点。公司在研管线丰富,重点布局外用镇痛类贴膏贴剂类产品,未来将打造更加丰富的经皮给药高端制剂产品矩阵,保障长期业绩增长。

1.2集采陆续执行,业绩环比持续增长

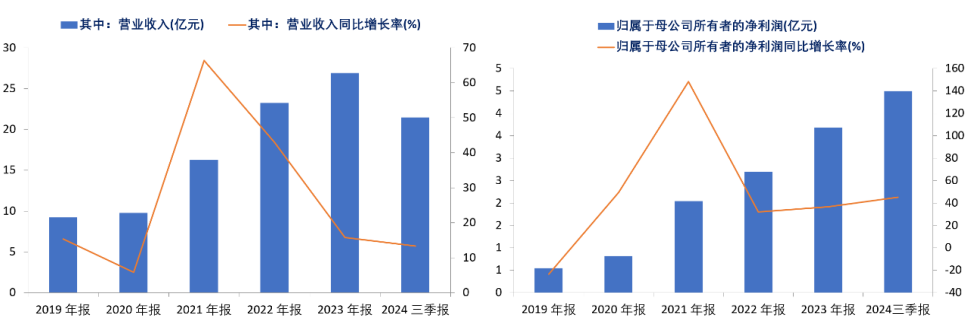

2024年前三季度,公司实现收入21.46亿元,同比+13.4%,实现归母净利润4.50亿元,同比+45.1%。上半年公司洛索洛芬钠凝胶贴膏销售数量同比+40.81%,预计三季度延续以价换量趋势。24年Q3公司销售费用率为39.61%,同比减少3.1pct,集采对销售费用率优化的效果继续显现。集采陆续执行下,产品放量+销售费用优化有望推动公司利润释放。

公司收入规模、增速变化及公司归母净利润及增速变化

2.经皮给药行业概况

2.1经皮给药产品多元,凝胶贴膏崭露头角

相较于口服与注射,经皮给药尤其在局部用药的优势显著。经皮给药(TDDS)是指在皮肤表面给药,使药物以恒定速率通过皮肤吸收进入血液循环,从而实现全身或局部治疗的目的,是口服和注射之外的第三种给药系统。其优势主要在于:

(1)避免肝脏首过效应;

(2)避免胃肠道代谢;

(3)延长有效作用时间,具有释控效果;

(4)稳定血药浓度,避免血药浓度高的不良反应;

(5)患者依从性高,有着广泛的人群需求基础等。

凝胶贴膏新型制剂崭露头角。中国市场以传统中药贴膏为主,如羚锐制药、云南白药、奇正藏药等主要厂商。随着技术的突破与企业的入局,近年来凝胶贴膏、透皮贴剂等新型制剂逐渐丰富,化药凝胶贴膏在载药量大、药物有效成分保留度高、透皮率高见效快、血药浓度平衡稳定、控缓释效果好、毒副作用小、皮肤相容性好、无刺激不过敏等诸多方面具备明显优势,厂商主要有九典制药(洛索洛芬钠凝胶贴膏销售额超15亿元)、北京泰德(氟比洛芬凝胶贴膏销售额超30亿元),已培育出大单品。

2.2全球经皮给药市场规模庞大,国内新型制剂市场前景广阔

经皮给药全球市场规模近千亿。近年来,随着患者对透皮贴剂认知度的提升,全球透皮贴剂行业市场规模也在快速扩大。根据ResearchAndMarkets数据,全球透皮给药系统市场规模将从2021年的64亿美元增长到2026年的78亿美元,期间复合年增长率4.2%。海外市场相对成熟,行业参与者主要有诺华、强生(ALZA)、Mylan、4PTherapeutics、TransdermalCorporation、EchoTherapeutics、久光制药、小林制药等。

全球经皮给药市场前景广阔

中国外用贴膏市场规模上百亿,传统中药贴膏占据主导,化药贴膏增长快、份额快速提升。根据米内网数据,2021年外用贴膏剂的市场销售规模约180亿元,同比增长17.81%。其中,中成药贴膏剂占比超70%,化学药贴膏剂占比不到30%。但化学药贴膏增长迅速,在医院端、零售端的同比增速分别为40.66%、22.85%,而中成药贴膏在医院端、零售端的同比增速分别为14.67%、6.60%。传统中成药贴膏存在载药量低、药理不明、副作用大等问题,随着凝胶贴膏新型制剂上市,化药贴膏市场将保持快速增长。

2019年中国经皮给药市场份额及2021年外用贴膏剂市场份额

根据药智网数据,中国上市透皮贴剂处方化学药涉及30种单方或复方活性成分,化学药的品牌竞争数量整体较少,仅硫酸新霉素+醋酸曲安奈德、可乐定、硝酸甘油上市品牌数大于5家,竞争数量相对较多。参考海外市场,芬太尼贴剂自1991年在美国上市以来,其销售峰值达到了22亿美元,拥有处方及OTC两大销售市场,在疼痛等领域具备不可替代性的地位。根据米内网与中康数据库,2023年国内市场销售额最高的品种为氟比洛芬凝胶贴膏,终端销售额超30亿,同比增长超15%,可见未来化药贴膏贴剂产品仍具备大单品爆发潜力。

2.3老龄化下疼痛管理需求持续增长,外用贴膏类市场空间大

慢性疼痛与老龄化相关性高,疼痛管理市场需求持续增长。随着人口老龄化和慢性疾病患病率上升,对有效疼痛管理解决方案的需求不断增加。根据《中国疼痛防控与健康促进战略蓝皮书:中国疼痛医学发展报告(2020)》,我国慢性疼痛患者超过3亿人,且发病率与年龄正相关,每年以1000万~2000万的速度快速增长。根据中华医学会科普相关数据显示,我国患有慢性疼痛的人数占全部人口30%,其中80%-85%的65岁以上老年人至少患有一种与疼痛有关的疾病。随着社会老龄化加速,疼痛管理需求持续增长。

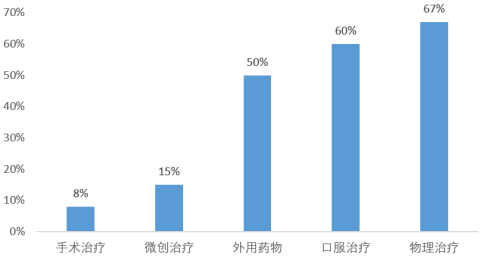

慢性疼痛治疗率、满意度低,外用镇痛类产品成为优选方案之一。根据《中国疼痛医学发展报告(2020)》,全国三甲医院不到300家建制完整疼痛科室,70%疼痛患者分布在基层市场。目前中国慢性疼痛的诊治现状极不乐观,疼痛知晓率仅14.3%,就诊率不足60%,治疗后完全缓解率不足20%,治疗满意度仅8.89%。而针对于慢性疼痛患者的调研显示,50%的患者偏好外用药物治疗。疼痛管理空白市场有待挖掘,外用贴膏贴剂产品在疼痛领域具备广阔发展空间。

慢性疼痛患者的治疗方案偏好

3.公司竞争优势

3.1化药凝胶贴膏上市品种较少,公司上市+在研领先布局

九典制药被认定为“湖南省新型凝胶膏剂工程研究中心”,专注于凝胶贴膏剂等经皮给药制剂的研发,在经皮给药技术方面具有深厚的研发实力。公司具备“原料药+辅料+制剂”完整产业链,有助于保障产品品质和优化成本,未来集采下成本优势明显。

公司战略聚焦经皮给药领域,凝胶贴膏产品线率先成型。据药智网数据,截至2023年我国仅6款化药凝胶贴膏产品上市,如下表所示。其中,九典制药即拥有2款已上市产品,后续公司在研的椒七麝凝胶贴膏、吲哚美辛凝胶贴膏、氟比洛芬凝胶贴膏及其他贴膏、贴剂类产品,将有望陆续获批上市,为公司业绩可持续增长奠定基础。

3.2洛索洛芬钠凝胶贴膏持续增长,联采降价与院外渠道助推后续放量

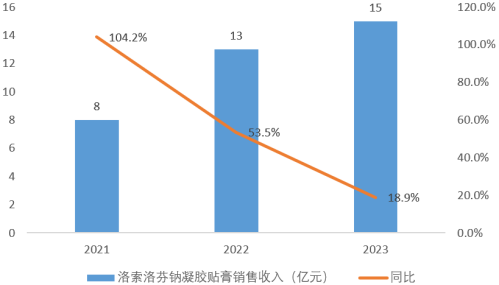

公司核心产品洛索洛芬钠凝胶贴膏于2017年上市,为医保乙类品种;主要应用于骨关节炎、肌肉痛、外伤后肿胀疼痛等骨骼肌肉疾病。贴上疼痛部位后,1小时就可见效缓解疼痛,持久止痛效果显著,安全高效备受认可。洛索洛芬钠具有多重剂型优势和临床获益:24h控释释药更持久,载药量更大,更强效,含水量更高,渗透更深局部外用,更安全。公司产品作为国内独家首仿产品,在2022年销售额达到13.03亿元人民币,2023年销售收入15.47亿元,同比增长18.7%。该产品在中国城市公立、县级公立医院的市场占有率为100%,市场份额遥遥领先领先。

洛索洛芬钠凝胶贴膏销售额及增速

联盟集采以价换量,未来院内外销售共振提升销售量。洛索洛芬钠凝胶贴膏于2022年中标广东联盟地区集采,中标价格为18.19元/贴,并且联盟地区基本都已执行,从广东省、河南省的执行情况来看,较好的实现了以价换量。2023年中标浙江省集采,中标价格为17.37元/贴,浙江省集采执行后将进一步扩大该产品的销售范围。根据国家联采办组织的国家集采企业培训会,目前国家集采品种目录的筛选需满足竞争格局≥5家的条件(即满足参比制剂1家+过评药品4家,或参比制剂0家+过评药品5家),结合目前查询到的审批情况来看,短时间内洛索洛芬钠凝胶贴膏不会满足进入国家集采品种目录的条件。地方联盟采购有望实现以价换量,提高其市场占有率。

3.3酮洛芬凝胶贴膏获批上市及进入医保,有望再造大单品

国内首仿,填补国内酮洛芬凝胶贴膏市场空白。酮洛芬凝胶贴膏原研方为日本久光制药,公司产品为国内首仿,国内竞争格局良好,目前除九典制药外,仅有南京海纳制药一家企业在2022年提交了酮洛芬凝胶贴膏的临床申请,目前尚未获批,原研久光制药尚未批准进口,预计公司产品将有望具备较长一段市场独占期。

酮洛芬凝胶贴膏研发进展

公司酮洛芬凝胶贴膏纳入医保,放量潜力大,“半自营”销售模式有利于提升产品利润率。公司酮洛芬凝胶贴膏于2023年12月通过医保谈判纳入《国家医保目录(2023年)》,价格为8.68元/贴,纳入医保将为其未来销售提供有力支撑。同时公司将以半自营的销售模式在全国范围内推广,预计销售费用将低于洛索洛芬钠凝胶贴膏,单产品利润率更高。

编发|邢艳

复审|张宏魁

审核|李皓

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP 编辑:财经 来源:市场资讯