曾耗资16亿元收购了乐友国际商业集团有限公司(简称“乐友国际”)100%股权的孩子王如今又要推进一笔对价16.5亿元的并购,其并购标的为一家头皮、头发护理的连锁机构。

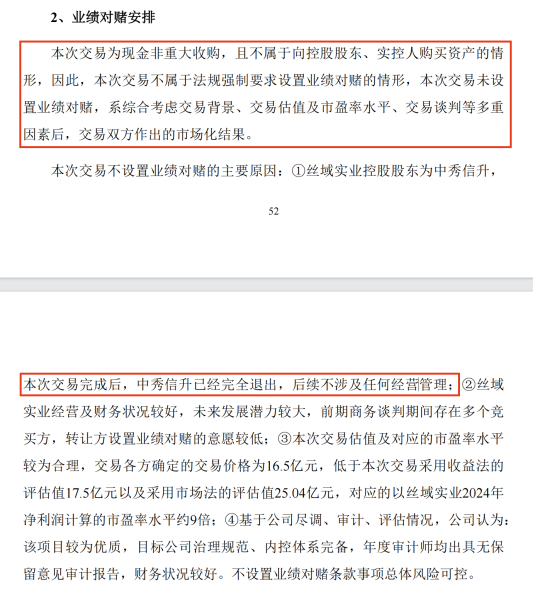

值得注意的是,该笔交易虽溢价近五倍多,但是却并无任何业绩承诺,一旦其预期业绩无法实现,孩子王无疑将面临大额商誉减值的风险并拖累上市公司业绩,这也引发了投资者对其利益输送的质疑。

此外,泰山财经注意到,该公司多名自然人股东曾在公司设立一年后全部退出,公司股东全部变为投资机构,此后自然人股东在2022年再次回归,但是目前第一大股东仍被一投资机构占据。

交易后,投资机构无疑将获益丰厚成功退出,然而对于主营母婴用品的孩儿王而言,如何与做头皮、头发护理的机构形成协同效应还是个未知数,而没有任何业绩承诺的情况之下,中小股东的利益又该如何保障?

溢价五倍多并购却无业绩承诺

公告显示,此笔交易将分拆为两部分。首先孩子王拟受让公司实际控制人人汪建国旗下的五星控股集团有限公司(以下简称“五星控股”)持有的江苏星丝域投资管理有限公司(以下简称“江苏星丝域”)65%股权。

巨子生物持股公司——西安巨子生物基因技术股份有限公司(下称“西安巨子”)、自然人陈英燕、王德友拟同时受让五星控股持有的江苏星丝域10%、8%及6%的股权。股权转让完成后,江苏星丝域将成为孩子王的控股子公司。

然后,在股权完成转让后,孩子王拟通过江苏星丝域现金收购丝域实业100%股权。

值得注意的是,陈英燕、王德友两人为丝域实业早期创始人,在股权转手后已经不直接持有丝域实业股权。

披露显示,丝域实业成立于2014年7月1日,长期专注深耕个护行业,专注于头皮、头发的健康护理,为客户提供养发护理、防脱生发、乌发黑发等头发健康一整套解决方案。

截至2024年末,丝域实业共拥有2503家门店,其中,176家直营门店,2327家加盟门店,会员数量超过200万。上述数据显示,丝域实业自营门店占比仅7%,93%的门店为加盟门店。

财务数据显示,2024年及今年一季度,丝域实业实现的营业收入分别为7.23亿元、1.44亿元,归母净利润分别为1.81亿元、2660.98万元。

在评估基准日2025年3月31日,丝域实业股东全部权益的评估值为175,000.00万元,较评估基准日归属于母公司所有者权益账面值(合并口径)25,609.08万元,增值149,390.92万元,增值率583.35%,经交易各方友好协商,以标的资产评估值为基础,本次交易最终作价165,000.00万元。

不过,五倍多的高溢价交易背后,此次交易却没有任何交易对手方做出业绩承诺。

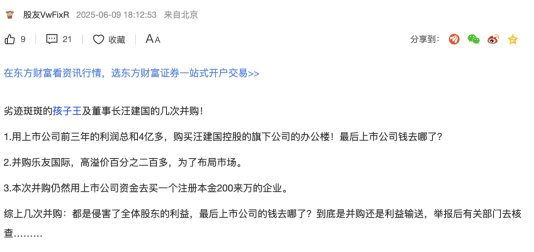

16.5亿元的并购却没有任何业绩承诺,这也让投资者深感忧虑。“到底是并购还是利益输送?”有股民在股吧里质疑认为,此次上市公司以现金方式推进的该笔高溢价并购将损害所有股东利益。

曾因发布虚假加盟信息遭罚12万元

公开信息显示,作为丝域实业旗下全资子公司珠海市丝域连锁企业管理有限公司(下称“丝域连锁”)是该公司进行招商加盟的主体,并已经在广东省商务厅备案。

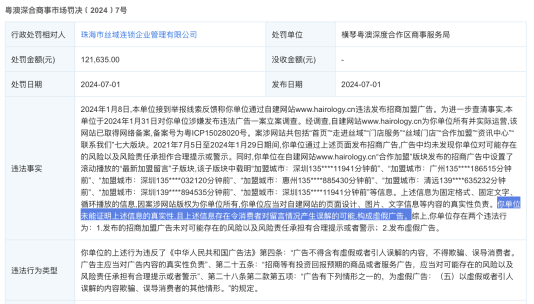

不过,在2024年7月份和8月份,丝域连锁却接连两次因为特许经营问题遭到横琴粤澳深度合作区商事服务局的行政处罚。

公开处罚信息显示,2024年1月8日,横琴粤澳深度合作区商事服务局接到举报线索反馈称丝域连锁通过自建网站www.hairology.cn违法发布招商加盟广告。

调查显示,丝域连锁在自建网站“合作加盟”板块发布的招商广告中设置了“最新加盟留言”子版块,该子版块中载明“加盟城市:深圳135****11941分钟前”、“加盟城市:广州135****186515分钟前”等多条信息。

然而上述加盟信息却是虚假的,由于未能证明上述信息的真实性,且上述信息存在令消费者对留言情况产生误解的可能,构成虚假广告。横琴粤澳深度合作区商事服务局最终对丝域连锁存在的虚假广告等2个违法行为处以12.16万元的罚款。

而在2024年8月份,丝域连锁还因为存在未在订立特许经营合同前至少30日以书面形式向被特许人提供《商业特许经营条例》第二十二条规定的相关信息的行为倍罚款1万元。

接连遭罚是否会对丝域实业的招商加盟带来负面影响?不得而知。不过,对于丝域实业的前景,孩子王似乎充满期待。

孩子王表示,公司与丝域实业在会员、场景布局、渠道、产业、业态等方面具有显著的协同效应,本次收购将对公司三创四新属性起到积极增强作用。

双方能否在未来实现协同效应还有待时间验证,对于孩子王而言,高溢价收购之后无疑将再度推高其商誉。

2023年8月,孩子王出资10.40亿元收购了乐友国际65%股权,2024年,公司耗资5.6亿将其剩下的35%股权收购。2024年年初,孩子王又以1.62亿元现金收购成人美妆公司上海幸研生物科技有限公司(简称“幸研生物”)60%股权涉足成人美妆。

在高溢价收购乐友国际65%股权时,孩子王便已形成7.82亿元商誉。截至今年一季度末,孩子王账面商誉已达9.02亿元。一旦此次并购落地,孩子王的商誉也将再次水涨船高,而商誉减值风险也将是孩子王不得不谨慎面对的问题。

责任编辑:卢芸竹

编辑:卢芸竹